Derrière l'idée de sous-indexer les retraites de base, l'enjeu du pilotage des niveaux de pension

Parmi les diverses pistes envisagées pour améliorer les finances publiques, l’idée de sous-indexer les pensions versées par les régimes de retraite de base (c’est-à-dire de leur appliquer une revalorisation annuelle inférieure à l’inflation) revient régulièrement dans le débat. Un billet de blog avait été consacré l’année dernière à sujet. En complément, de nouveaux résultats – et de nouvelles réflexions – viennent d’être publiés dans le cadre d’un chapitre, co-écrit avec Maxime Tô et Todor Tochev, dans la nouvelle édition 2026 du rapport Perspectives budgétaires que l’institut des politiques publiques (IPP) a rendu public le 15 juin dernier.

Deux conclusions principales peuvent être tirées de cette analyse.

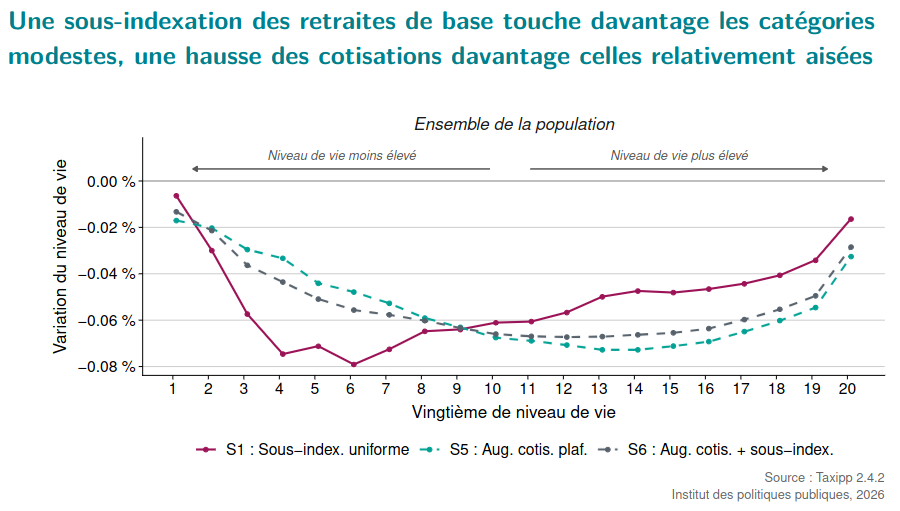

Premièrement, plusieurs raisons sont données dans le débat public pour justifier une éventuelle sous-indexation des pensions, mais toutes ne se valent pas. L’une d’entre elles renvoie à des préoccupations de redistribution, fondées sur l’idée qu’une sous-indexation des pensions permettrait de réduire les inégalités entre les retraités – supposément aisés – et les actifs – supposément plus modestes. C’est l’hypothèse que nous cherchons à tester dans le chapitre, à partir de simulations. Et l’argument ne résiste pas à l’épreuve des faits : une sous-indexation appliquée aux retraites des régimes de base touche en fait davantage les catégories de niveau de vie modeste que, par exemple, une hausse des cotisations.

Ce résultat peut surprendre lorsqu’on a en tête le constat, largement documenté par le Conseil d’orientation des retraites, d’un niveau de vie des retraités actuels quasiment équivalent à celui des actifs. Mais il tient au fait qu’on ne considère ici qu’une composante des revenus des retraités : or les retraites de base constituent une partie importante des ressources des retraités modestes, tandis que celles des retraités plus aisés sont composées d’autres revenus, notamment des pensions des régimes complémentaires ou des revenus du patrimoine.

Cela ne veut pas dire qu’une sous-indexation des retraites n’est pas légitime et ne doit pas être mise en œuvre, mais cela signifie simplement qu’il ne faut pas se tromper de débat. Si on revalorise les retraites de base moins que l’inflation, cela ne doit pas être parce que les retraités actuels seraient “trop riches”, mais parce que d’autres dépenses publiques – transition climatique, éducation, protection de l’enfance, santé, autonomie, etc. – sont jugées prioritaires.

Le résultat implique aussi que, si l’objectif est avant tout de mettre à contribution les retraités les plus aisés, alors ce sont d’autres instruments qui doivent être trouvés (hausse de leur taux plein de CSG, sous-indexation des retraites complémentaires, …), car ces retraités aisés sont finalement peu affectés par la revalorisation de leur retraite de base, celle-ci ne représentant qu’une part modérée de leurs revenus.

Deuxièmement, si l’on est prêt à envisager une sous-indexation des retraites, il faut alors être cohérent et aller jusqu’au bout de la logique. Il est en effet peu probable que les partisans de la sous-indexation la défendent parce qu’ils jugent souhaitable, en soi, que les retraités s’appauvrissent au cours de leur retraite. Plus vraisemblablement, ils considèrent que le niveau initial de pension est trop élevé pour être soutenable, et voient donc la sous-indexation comme un moyen de corriger cette “erreur” initiale. Une conclusion s’impose alors : si l’on pense cela, c’est qu’on juge que les règles de calcul du niveau initial de pension dans le système actuel posent problème, et on devrait alors être prêt à les réinterroger, en engageant un débat pour les réformer.

On peut même aller plus loin : si l’on pense, en outre, que ce sont des sous-indexations différenciées (pour les retraités les plus aisés seulement) qui doivent être mises en œuvre (c’est-à-dire l’idée qui semble faire le consensus le plus large aujourd’hui), c’est que l’on juge que c’est le niveau initial des personnes à plus hauts salaires qui pose question. On devrait alors, en toute logique, être prêt également à envisager une réforme des règles de calcul pour les rendre davantage progressives qu’aujourd’hui.

La sous-indexation renvoie ainsi à un débat et à un enjeu plus large : celui du pilotage du niveau de pension, sur toute la période de retraite. La manière dont les règles sont habituellement présentées conduit toutefois, malheureusement, à restreindre artificiellement les marges de manœuvre à notre disposition. Un effort de transparence préalable pourrait ainsi faciliter la formulation des arbitrages. C’est ce que nous cherchons à montrer dans le chapitre, en soulignant notamment le rôle central du paramètre de “taux d’annuité” dans le pilotage des niveaux de retraite. Pourtant structurel dans les régimes de base en annuités, ce paramètre est aujourd’hui presque absent du débat public – au point qu’il ne fait même pas l’objet d’un suivi régulier parmi les indicateurs officiels !

Liens :

- chapitre du rapport Perspectives budgétaires – édition 2025 de l’IPP

- diapositives de présentation du chapitre lors de la conférence du 15 juin 2026

Patrick Aubert

Statisticien et économiste

Statisticien et économiste, spécialisé dans les thématiques des retraites, du handicap et de l’autonomie, et de la protection sociale en général.